Nevyriausybinės organizacijos, veikiančios asociacijų, viešųjų įstaigų bei labdaros ir paramos fondų forma, kasmet privalo pateikti finansines ataskaitas Juridinių asmenų registrui. Šį registrą administruoja Registrų centras, o dokumentai teikiami elektroniniu būdu per savitarnos sistemą.

Pareiga teikti ataskaitas taikoma nepriklausomai nuo to, ar organizacija tais metais vykdė aktyvią veiklą, ar jos apyvarta buvo nedidelė. Laiku nepateikti dokumentai viešuose registruose matomi kaip atskaitomybės trūkumas, o tai gali apsunkinti dalyvavimą finansavimo konkursuose ir bendradarbiavimą su partneriais.

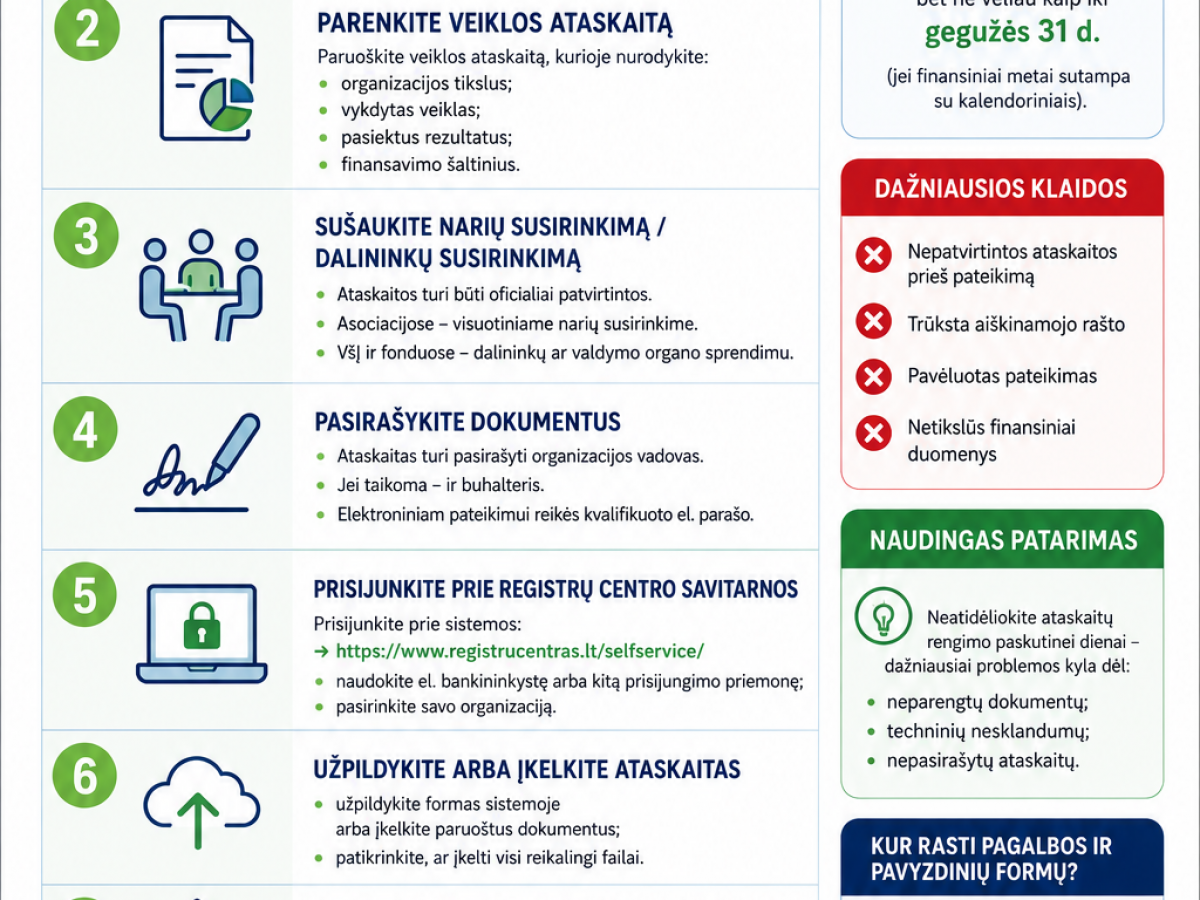

Kokius dokumentus reikia pateikti?

Pagrindinis dokumentų paketas yra metinių finansinių ataskaitų rinkinys. Paprastai jis apima balansą, veiklos rezultatų ataskaitą ir aiškinamąjį raštą, kuriame paaiškinami svarbiausi finansiniai rodikliai bei taikyti apskaitos principai.

Priklausomai nuo organizacijos dydžio ir teisinio reguliavimo, gali būti privaloma pateikti ir veiklos ataskaitą. Jei organizacijai taikomas privalomas auditas, kartu turi būti pateikiama ir auditoriaus išvada.

Terminai: 30 dienų ir 5 mėnesiai

Dokumentai turi būti pateikti per 30 dienų nuo jų patvirtinimo. Kartu galioja ir galutinis terminas: ne vėliau kaip per 5 mėnesius nuo finansinių metų pabaigos.

Jei organizacijos finansiniai metai sutampa su kalendoriniais, praktinis terminas dažniausiai yra gegužės 31 diena. Tai reiškia, kad delsimas iki paskutinių dienų didina riziką nespėti dėl techninių trikdžių, netikslumų dokumentuose ar elektroninio pasirašymo problemų.

Kaip pateikti per Registrų centrą?

Ataskaitos teikiamos tik elektroniniu būdu per Registrų centro savitarnos sistemą, prisijungiant per elektroninę bankininkystę ar kitas tapatybės patvirtinimo priemones. Prisijungus reikia pasirinkti konkrečią organizaciją ir įkelti dokumentus arba užpildyti reikiamas formas sistemoje.

Pateikimas patvirtinamas elektroniniu parašu, o atsakingas asmuo turi užtikrinti, kad teikiami dokumentai atitinka patvirtintą versiją. Praktikoje verta išsisaugoti pateikimo patvirtinimą, kad prireikus būtų galima greitai įrodyti pateikimo faktą ir datą.

Dažniausios klaidos ir pasekmės

Viena dažniausių problemų yra pateikiamas ne visas dokumentų rinkinys, pavyzdžiui, pamirštamas aiškinamasis raštas arba nepridedama auditoriaus išvada, kai ji privaloma. Kita tipinė klaida yra pavėluotas pateikimas arba įkeliami dokumentai, kurie dar nepatvirtinti organizacijos valdymo organų.

Už ataskaitų nepateikimą ar neteisingų duomenų pateikimą gali grėsti administracinė atsakomybė. Be to, nevykdoma atskaitomybė gali tapti praktine kliūtimi siekiant valstybės ar savivaldybių biudžetų finansavimo, nes galioja teisiniai ribojimai organizacijoms, neįvykdžiusioms ataskaitų pateikimo pareigos.

Norint išvengti rizikų, verta iš anksto susiplanuoti ataskaitų parengimą, suderinti patvirtinimo datą ir nelaukti paskutinių dienų. Laiku pateikti dokumentai padeda išlaikyti organizacijos patikimumą, skaidrumą ir sklandų dalyvavimą projektinėje veikloje.